Afrique: la collecte de l’impôt s’améliore, un peu…

:quality(50)/2021/12/14/61b8b99a2589b_the-conversation.png)

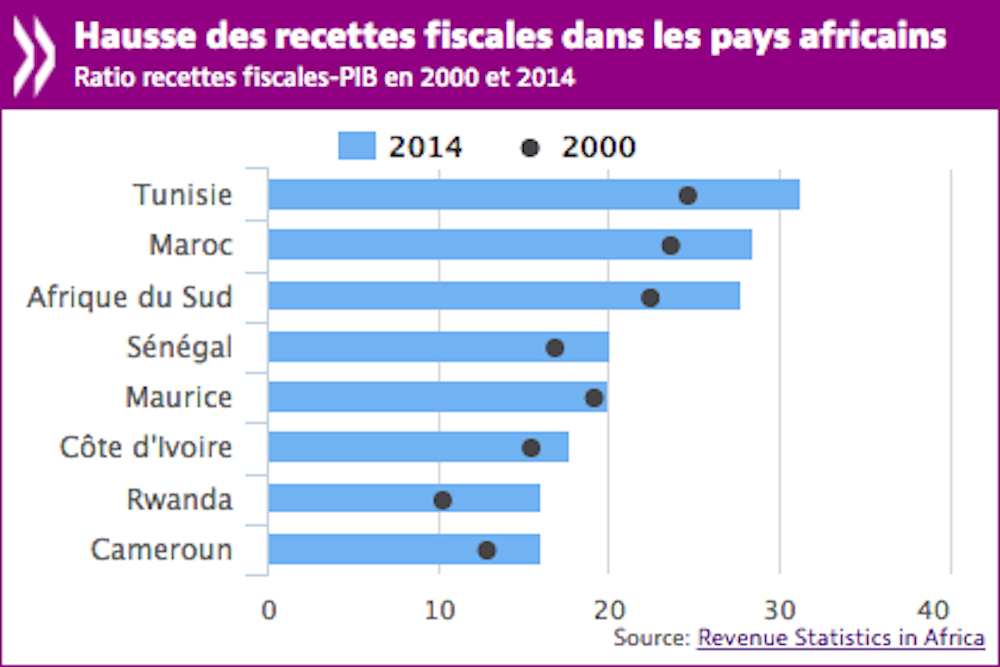

L’amélioration de la performance fiscale constitue l’un des défis de développement pour les pays africains. Dans sa publication récente sur les recettes publiques en Afrique, l’OCDE indique que la mobilisation des recettes fiscales est en progression, se situant à 19,1 % du PIB en moyenne pour les pays étudiés, mais demeurent en retrait par rapport à la performance d’autres régions dans le monde (22,3 % en Amérique latine dont les pays ont une structure fiscale comparable à ceux d’Afrique).

Selon l’institution, cette performance est « due à deux facteurs. Dans une interview avec Jeune Afrique, Federico Bonaglia, Directeur adjoint du Centre de développement de l’OCDE, indiquait que cette bonne performance des économies africaines est liée d’abord à leur forte croissance, ensuit à l’augmentation des capacités à taxer, notamment de la TVA, des administrations fiscales ».

Cependant, il craint que la fiscalité ne devienne régressive sur le continent. Il part du constat que les impôts sur les biens et services constituent aujourd’hui l’essentiel des recettes fiscales (57,2 % en moyenne), la TVA arrivant en tête, suivis des impôts sur le revenu et sur les bénéfices (32,4 %).

Cette situation soulève plusieurs interrogations sur la capacité des pays africains à mobiliser davantage de recettes fiscales. Plus spécifiquement, les pays africains collecteraient-ils trop d’impôts indirects et pas assez d’impôts directs ?

Performance fiscale

Afin de répondre à cette question, nous avons élaboré une nouvelle approche pour estimer l’écart fiscal sur le continent. Cette estimation permettra de déterminer le compromis à trouver entre l’assiette et la pression fiscales pour maximiser les recettes en Afrique. Il faut préciser que la performance fiscale dépend, outre l’activité économique, d’autres facteurs difficilement quantifiables : exemptions fiscales, dépenses fiscales, évasion fiscale, gestion de l’administration fiscale, etc.

Ces facteurs peuvent affecter la performance fiscale d’un pays en le révisant à la hausse ou à la baisse par rapport à son potentiel fiscal réel, déterminé par la structure de son économie et la législation en place.

Dans l’un ou l’autre des cas, cet écart fiscal serait nuisible à l’économie. Une moindre performance constitue un manque à gagner et pourrait limiter les investissements publics alors qu’une surperformance pourrait ralentir l’investissement privé.

Une méthode d’estimation de l’écart fiscal

L’écart fiscal se mesure comme la différence entre les recettes fiscales collectées et les recettes fiscales potentielles. Ces dernières dépendent de la structure de l’économie, qui détermine l’assiette fiscale, et des politiques publiques qui établissent le taux moyen d’imposition. La structure de l’économie se mesure à partir de la valeur ajoutée des différents secteurs de l’activité économique et du niveau de développement humain. Quant aux politiques publiques, elles sont approximées par le taux d’inflation, le niveau des inégalités et l’existence d’une rente minière.

L’estimation consiste à comparer les recettes fiscales effectivement collectées par chaque pays africain entre 1996 et 2011 à celles qu’a pu collecter un autre pays, non africain, ayant la même structure économique et le même niveau de développement.

Ainsi, une performance supérieure traduirait un « trop-perçu fiscal » alors qu’une moindre performance correspondrait à un « manque à gagner fiscal ».

Un trop-perçu fiscal en Afrique par rapport au reste du monde

Les résultats des analyses suggèrent que même si les pays africains affichent des performances fiscales plus faibles que les autres pays du monde, leurs administrations fiscales affichent globalement des performances supérieures au regard de la structure de leur économie.

Sur les 49 pays analysés, près de la moitié affichent un trop-perçu fiscal. La performance fiscale des pays concernés serait de 1,3 (Tunisie) à 3,5 (Namibie) fois supérieure à son niveau potentiel. Seuls la Côte d’Ivoire, le Djibouti et le Nigéria ont un manque à gagner fiscal ; le reste étant à des niveaux comparables avec le reste du monde. La Côte d’Ivoire, pour sa part, ne mobilise pour l’heure que 90 % de son potentiel. À l’exception de la Côte d’Ivoire, cet écart fiscal ne tend pas à se réduire.

Ce trop-perçu fiscal se manifeste notamment dans les taxes directes composées principalement des impôts sur les bénéfices et sur les revenus. Certains pays, comme l’Éthiopie, mobilisent jusqu’à 25 fois plus que ce qu’ils devraient dans cette catégorie. En ce qui concerne les taxes indirectes et douanières, il n’y a pas d’écart par rapport au potentiel fiscal ; la quasi-totalité des pays africains étant pratiquement au même niveau que les autres pays du monde.

Ce résultat se comprend assez bien dans la mesure où le faible nombre d’entreprises et de salariés dans le secteur formel africain permet à l’administration fiscale de recouvrer plus facilement les taxes directes. Il est aussi caractéristique d’une politique fiscale trop centrée sur les taxes prélevées sur les activités du secteur privé formel.

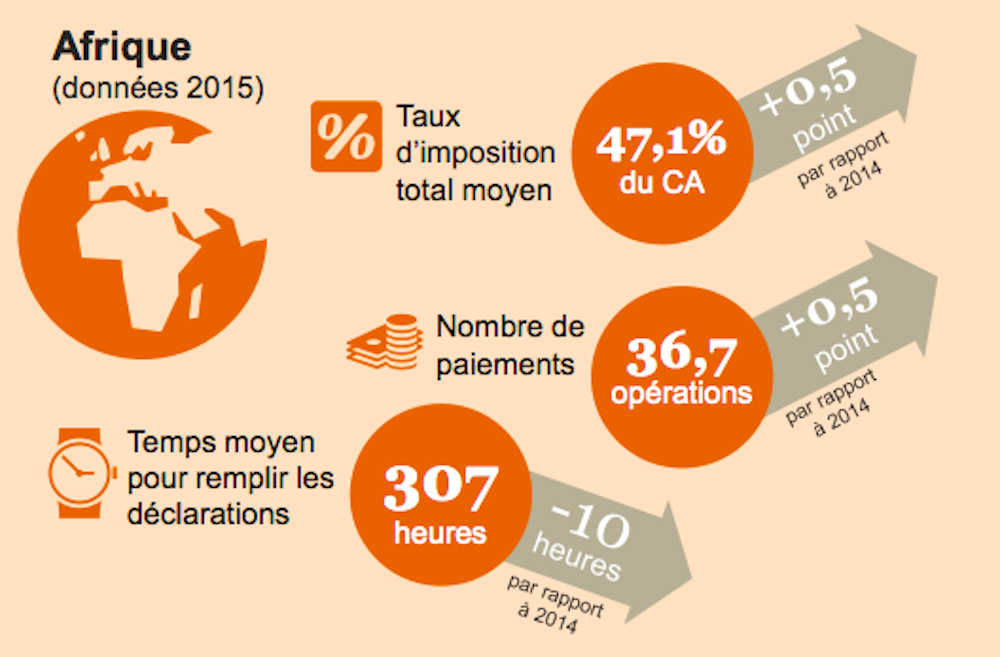

Au Sénégal par exemple, le taux d’imposition moyen sur les entreprises s’établit à 48 % alors que la pression fiscale au Sénégal se situe à environ 20 % (Pricewaterhouse Coopers et World Bank, « Paying taxes 2016 : Ten years of in-depth analysis »). Ainsi la faiblesse des recettes fiscales des pays africains par rapport à la taille de leur économie s’explique essentiellement par l’étroitesse de leurs assiettes fiscales. Par ailleurs, la pression fiscale exercée sur le secteur privé, principale source des recettes fiscales, est trop forte par rapport aux pratiques dans le reste du monde et pourrait contribuer à affaiblir la capacité des États à élargir l’assiette fiscale.

Étude Pricewaterhouse Coopers. https://www.pwcavocats.com/fr/assets/images/2016/12/info-paying-taxes-ci.pdf

Quelle mesure pour améliorer la performance fiscale des pays africains?

Au regard de ces résultats, l’amélioration de la performance fiscale dans les pays africains passera essentiellement par la mise en place d’un cadre favorable au développement du secteur privé.

Pour ce faire, il faudrait surtout réduire la pression fiscale exercée sur le secteur privé afin de favoriser sa croissance et sa compétitivité. Cette forte fiscalité constitue, par ailleurs, l’une des contraintes majeures à la formalisation de certaines entreprises.

L’assouplissement de la pression fiscale permettra donc de faciliter l’intégration de certaines « grosses » entités informelles dans l’assiette. Une telle stratégie renforcera aussi l’attractivité des économies pour les entrepreneurs, contribuant ainsi à élargir l’assiette fiscale.

Certains pays comme le Lesotho ont entamé des réformes dans ce sens, ce qui leur a permis d’améliorer sensiblement leur performance fiscale sans constituer un obstacle pour le secteur privé. Selon l’étude « Paying Taxes 2016 » de Pricewaterhouse Coopers, le Lesotho est le pays africain avec le plus faible taux d’imposition des entreprises (13,6 % en 2015) alors que son ratio de recettes fiscales sur PIB est le plus élevé du continent (40 % contre 35 % en moyenne dans les pays de l’OCDE) ; ces revenus fiscaux s’appuyant sur toutes les catégories de taxes.

![]() Ce texte et l’étude qu’il présente sont de Foly Ananou et Georges Vivien Houngbonon (docteur en économie, Paris School of Economics).

Ce texte et l’étude qu’il présente sont de Foly Ananou et Georges Vivien Houngbonon (docteur en économie, Paris School of Economics).

La version originale de cet article a été publiée sur The Conversation.

Commentaires

Connectez-vous à votre compte franceinfo pour participer à la conversation.