La TVA est-elle un impôt injuste ?

De nombreux pays ont adopté cet impôt inventé par la France. Pourtant, la TVA pèse plus sur les plus modestes qui consacrent une plus grande part de leurs revenus à . Explications.

:quality(50)/2021/12/14/61b8b99a2589b_the-conversation.png)

:quality(50)/2019/03/19/phpmdwHYp.jpg)

Michel-Henry Bouchet, professeur distingué de finance, et Amaury Goguel, économiste, qui signent cet article, sont enseignants à la Skema Business School. Ils sont aussi les auteurs, avec Charles A. Fishkin, de l’ouvrage Managing Country Risk in an Age of Globalization publié aux éditions Palgrave en 2018. La version originale de cet article a été publiée sur le site The Conversation dont franceinfo est partenaire.

Le système de Maurice Lauré, fiscaliste reconnu comme étant le "père de la taxe sur la valeur ajoutée (TVA)", fut mis en place le 10 avril 1954 et toucha d’abord les grandes entreprises. Le 6 janvier 1966, sur proposition de Valéry Giscard d’Estaing alors ministre des Finances, la TVA est étendue au commerce de détail. Depuis, une grande partie des pays dans le monde ont adopté cette invention française, réputée être un outil particulièrement efficace – même s’il existe des disparités.

Mais la TVA est-elle juste ? Par définition, elle pèse d’autant plus sur un agent économique qu’il consomme une fraction plus importante de son revenu. Les ménages aux revenus modestes ayant une plus forte propension marginale à consommer, ils sont davantage frappés par la TVA. Le taux d’effort (montant de TVA acquitté par rapport au revenu total) est donc décroissant avec le niveau de vie, en partie parce que les revenus élevés consacrent une part plus importante à l’épargne que les plus modestes.

Un impôt injuste mais efficace

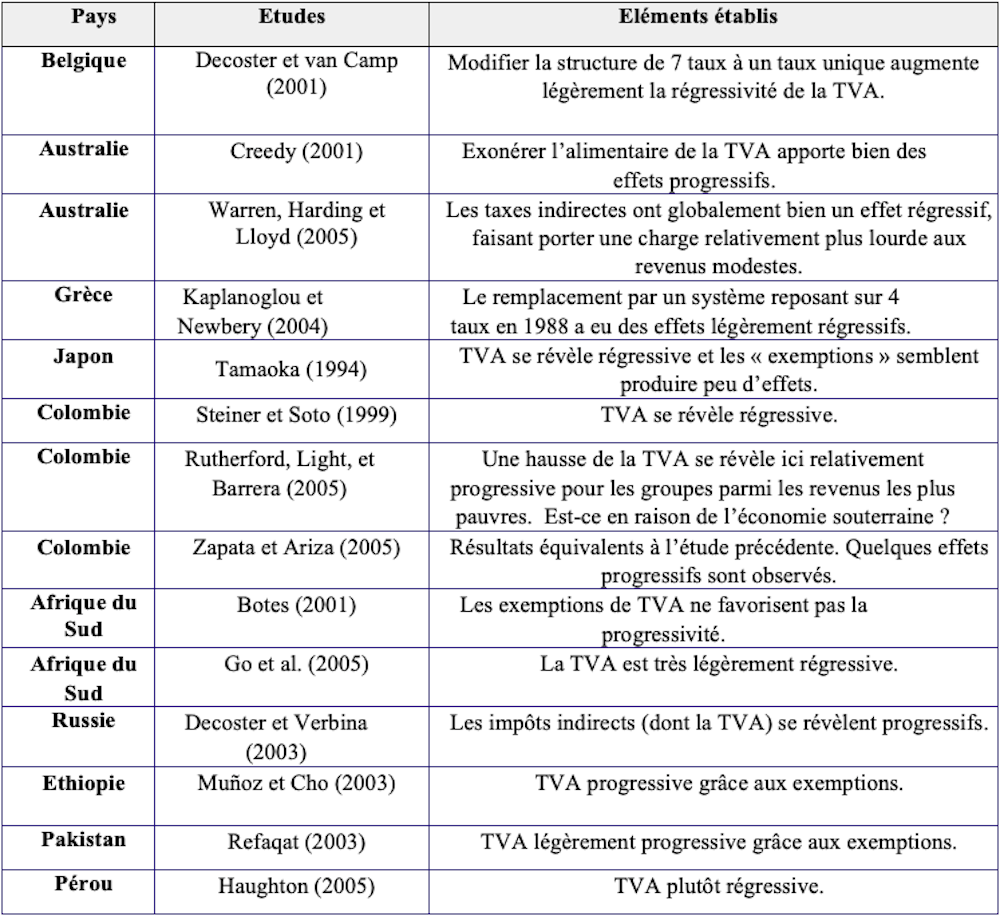

Il existe néanmoins des mesures permettant de limiter ces effets en introduisant une certaine progressivité : la plupart des pays, comme la France, imposent des taux réduits de TVA sur les biens de première nécessité. Toutefois, les impacts en termes de régressivité ou progressivité sont très disparates d’un pays à l’autre, comme le montre le tableau ci-dessous :

Du point de vue du consommateur, la TVA semble donc relativement injuste. Mais le débat sur le caractère juste de la taxe peut difficilement s’extraire de celui sur son efficacité, qui apparaît à plusieurs niveaux.

D’abord, la difficulté à frauder cette taxe (si on excepte certaines stratégies transfrontalières comme le carrousel) participe à sa "justice". Plus largement, cet impôt limiterait même le développement de l’économie souterraine. L’assiette large de la TVA peut en effet venir réduire la distorsion avec les activités informelles, car les agents opérant exclusivement dans cette sphère ces n’y échappent pas lorsqu’ils achètent des biens de consommation ou des inputs pour leurs activités non référencées.

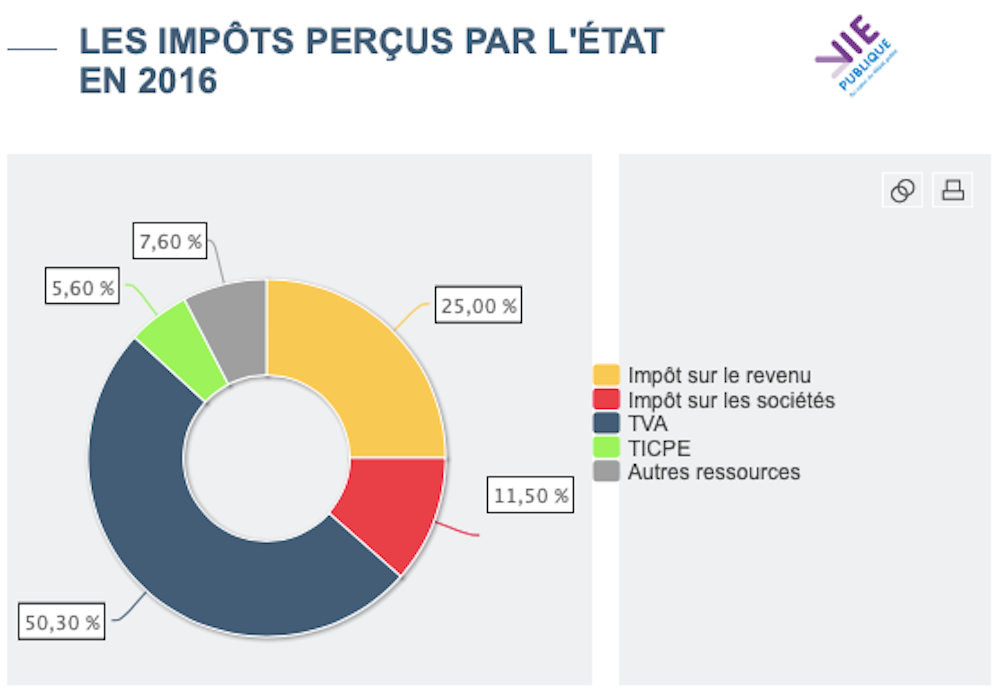

Autre source d’efficacité : le fort rendement de la TVA, puisque tout le monde y est plus ou moins soumis d’une façon ou d’une autre, et pour un coût de collecte très faible, puisque ce sont les entreprises qui la collectent pour l’Etat. En France, la TVA est ainsi la première source de revenus des finances publiques, où elle représente plus de la moitié de l’ensemble des recettes.

La TVA peut également être un instrument de compétitivité pour un pays. Les économistes ont coutume de dire que c’est le seul impôt qui favorise la compétitivité lorsqu’il est augmenté. En effet, la TVA étant un impôt "territorial", c’est-à-dire frappant la consommation d’un territoire (pays) donné, les exportations se voient exonérées, alors que les importations sont taxées. Autrement dit, augmenter la TVA surenchérit le coût des importations et réduit le coût des exportations, ce qui peut stimuler la demande de biens produits localement face à la concurrence étrangère.

Des recettes corrélées à l'activité économique

Elle devient alors un instrument de justice pour les entreprises implantées localement. Mais d’un point de vue agrégé et international, la TVA peut aussi être perçue comme l’arme d’un "jeu non coopératif", impliquant une recherche "inéquitable" de compétitivité au détriment du voisin (la bien nommée beggar thy neighbour policy). Etudier la "justesse" de cet impôt avec une perspective internationale complexifie donc l’analyse.

Par ailleurs, les recettes de TVA sont fortement corrélées à l’activité économique. Cela peut également s’avérer déstabilisant car les finances publiques s’exposent aux cycles de l’activité économique. Autrement dit, les revenus de la TVA sont supposés croître au même taux que l’économie. Par opposition aux impôts sur les formes de revenus, la TVA pèse donc davantage sur la demande macroéconomique, ce qui en fait un impôt délicat dont l’augmentation peut faire prendre le risque d’une récession économique selon la théorie keynésienne. Avec toutes les conséquences sociales qu’elle peut comporter.

Encore un argument qui montre que l’efficacité et la "justesse" de cet impôt est à évaluer sur de multiples dimensions… qui ne font pas consensus.

Commentaires

Connectez-vous à votre compte franceinfo pour participer à la conversation.